Zahlungsverzugs-verordnung: Wie die EU mit festen Zahlungs-fristen den Mittelstand schützen will

Ein Gastartikel von Heiko Walter, Geschäftsführer der Wa-Ka Kreditversicherungsmakler GmbH und Vorstand beim BARDO, Internationaler Verband der Kreditversicherungsmakler e.V. (International Association of Credit Insurance Brokers).

Ein festes Zahlungsziel von 30 Tagen für alle EU-Unternehmen, verpflichtende Verzugsgebühren und -zinsen sowie eine neue Behörde zur Überwachung: Aus diesen Bausteinen setzte sich die geplante EU-Zahlungsverzugsverordnung 2023/0323 (COD) in ihrem ersten Entwurf zusammen. Nach deutlicher Kritik von Unternehmen und Verbänden wurden einige der Vorhaben inzwischen abgemildert. Dennoch wird die Verordnung dem Geschäftsverkehr in der EU neue Spielregeln auferlegen.

Ein hehres Ziel, viele Kritikpunkte

Hintergrund der geplanten Verordnung gab das durchaus edle Ziel, kleine und mittlere Unternehmen besser vor Zahlungsverzug oder gar Zahlungsausfall zu schützen. Sie trügen nicht nur ein höheres Risiko bei Forderungsausfällen. Sie seien – so die Abgeordneten – auch häufiger damit konfrontiert, dass Großunternehmen und Konzerne ihre Marktmacht ausnutzen und beispielsweise lange Zahlungsziele verlangen. Die Verordnung soll diese „Asymmetrien in der Verhandlungsmacht“ beseitigen und so kleine und mittlere Unternehmen vor möglichen Insolvenzen schützen und Lieferketten stabilisieren.

Mit ihren Absichten stießen die Abgeordneten kaum auf Widerstand, wohl aber mit der Vorgehensweise: Zum einen zeigt die EU ihren unbedingten Handlungswillen, indem sie den Weg einer Verordnung wählt. Üblicherweise bringt Brüssel seine Gesetzesvorhaben über Richtlinien auf den Weg, die die Mitgliedsstaaten innerhalb einer Übergangsphase in nationales Recht umsetzen. Dabei können sie die Gesetze auch an nationale Bedürfnisse anpassen – wie wir dies etwa bei der geplanten Harmonisierung des Insolvenzrechts erleben. Eine Verordnung hingegen gilt mit ihrem Inkrafttreten einheitlich in allen EU-Staaten. Zum anderen kritisierten zahlreiche Unternehmen und Verbände die noch stärkere Bürokratie, die die Verordnung mit sich bringen würde. Allein die Errichtung einer Behörde würde einen erheblichen Verwaltungsapparat mit neuen Strukturen und Beamten erfordern.

Ein zentraler Kritikpunkt betraf die Unternehmen selbst – genauer gesagt ihre durch die Verordnung eingeschränkte unternehmerische Freiheit. Einige Verbände berichteten etwa von branchenüblich großzügigen Zahlungsfristen, die sich über Jahrzehnte bewährt hätten. So handeln Abnehmer von Saisonware in der Regel sehr lange Zahlungsziele aus: Winterreifen oder Gartenerde wird beispielsweise einige Monate vor dem jeweiligen Verkaufszeitraum eingekauft. Lieferanten gewähren daher auch gerne Zahlungsziele von mehr als 120 Tagen ab Lieferung.

Das Gesetzgebungsverfahren

Im April 2024 begann mit der ersten Lesung im EU-Parlament das Gesetzgebungsverfahren. Im Vorfeld hatte der IMCO-Ausschuss (Committee on the Internal Market and Consumer Protection) des Europäischen Parlaments einige Änderungen in den Verordnungstext eingewoben. Dennoch hat sich die Hoffnung vieler Kritiker, die Verordnung würde gänzlich gekippt, fast vollständig in Luft aufgelöst. Eine Dreiviertelmehrheit des Parlaments stimmte nach der ersten Lesung dem geänderten Entwurf zu. Eine zweite Lesung kann erst nach der Konstituierung des neu gewählten EU-Parlaments stattfinden, danach muss der Entwurf noch im Europäischen Rat verhandelt werden. Bis zur Verabschiedung der Verordnung ist es also noch ein weiter Weg.

Aktuell formuliert der Entwurfstext nach seiner ersten Lesung im April 2024 folgende Anforderungen:

Zahlungsfristen

Es gilt ein grundsätzliches Zahlungsziel von 30 Tagen mit der Möglichkeit, individuell 60 Tage zu vereinbaren. Darüber hinaus soll beispielsweise für sogenannte Langsamdreher oder Saisonware eine 120-Tage-Zahlungsfrist gelten dürfen. Die Definition dieser Waren soll vor Inkrafttreten der Verordnung eindeutig festgelegt werden.

Das Risiko für Unternehmen wird in vielen Fällen sinken. Dennoch gibt es Verlierer der neuen Regelung. Nicht jedes Unternehmen wird die bisherige Flexibilität einer individuellen Finanzierungslösung erhalten können. Einige werden gar Finanzierungsinstrumente verlieren oder auftretende Liquiditätslücken nicht vollständig schließen können. Insbesondere Unternehmen, die in einer schwierigen Branche tätig sind, unter ihrem Marktumfeld leiden oder sich derzeit über lange Zahlungsziele finanzieren, werden es schwer haben.

Heiko Walter, Wa-Ka Kreditversicherungsmakler

Individuelle Vertragsgestaltungen

Der aktuelle Entwurf stellt klar, dass die unternehmerische Freiheit gewahrt bleiben soll, indem die „vertraglichen Beziehungen sowie die Art und die Modalitäten des Vertrags“ zwischen den Geschäftspartnern frei bestimmt werden dürfen. Unter anderem dürfe eine Rechnungsstellung zu einem „vereinbarten Zeitpunkt nach Lieferung“ vereinbart werden. Im Falle von Konsignationsverträgen oder anderen ähnlichen Vertragsarten sollten die in dieser Verordnung festgelegten Fristen nach Erhalt der Rechnung gelten. Heißt: Die 30, 60 oder 120 Tage zählen ab Rechnungsstellung. Wann diese erfolgt, stimmen die Vertragspartner selbst ab.

Eigentumsvorbehalt

Zur Absicherung des Lieferanten plädiert das Parlament in Änderungsantrag 12 (23) dafür, dass der Verkäufer das Eigentum an der Ware bis zur vollständigen Bezahlung behält. Dazu soll ein Eigentumsvorbehalt zwischen Käufer und Verkäufer vor der Lieferung der Ware ausdrücklich vereinbart werden. Zudem darf dieser Eigentumsvorbehalt nicht unterbunden werden.

Abtretungsverbot

Das Abtretungsverbot oder Bestimmungen, die die Rechte an den Forderungen des Lieferanten beschneiden, sollen ebenfalls EU-weit verboten werden.

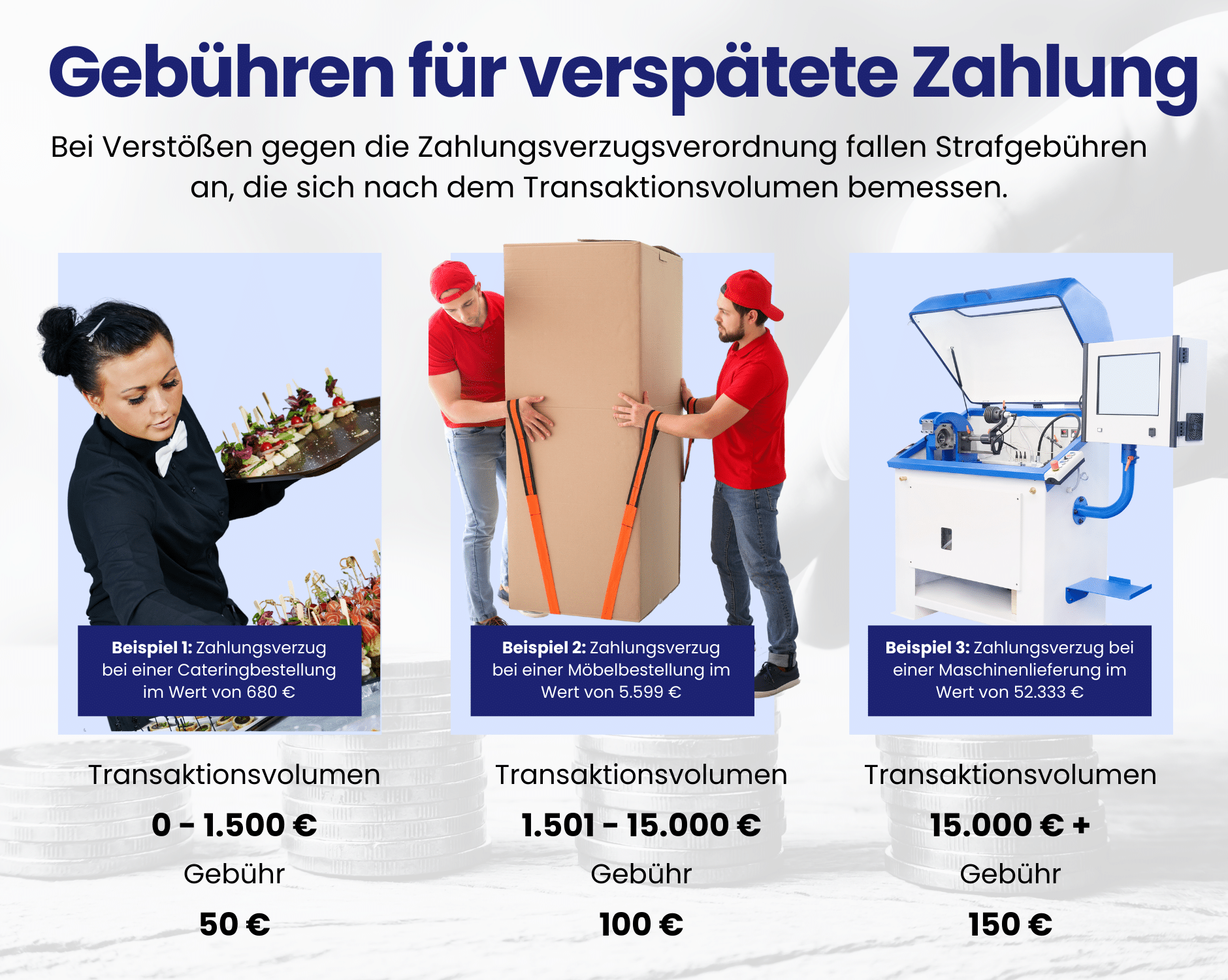

Strafgebühren

Die Gebühren sind fest gestaffelt nach dem Wert des Handelsgeschäfts: von 50 Euro für Geschäfte zwischen 0 und 1.500 Euro über 100 Euro für Geschäfte zwischen 1.501 und 15.000 Euro und 150 Euro für Geschäfte ab 15.000 Euro Handelswert. Diese Strafgebühren sind zwingend fällig. Gläubiger dürfen in keinem Falle auf sie verzichten, wenn der Schuldner eine große Behörde oder ein großes Unternehmen ist. An dieser Stelle bleibt der Entwurf noch unkonkret, denn noch steht die exakte Definition eines „großen Unternehmens“ im Sinne der Verordnung nicht fest.

Ausnahmen für einzelne Branchen

Für einige Produkte schlägt das Parlament Ausnahmen vor: Etwa jene, die länger als 60 Tage im Einzelhandel liegen, bevor sie abverkauft werden. Mit der Buchbranche soll auch auf Druck der Branche ein kompletter Wirtschaftszweig ausgenommen werden. Auch hier sind Präzisierungen in den nächsten Lesungen zu erwarten.

Behördliche Überwachung

Wichtigster Punkt: Eine neue Behörde soll nicht errichtet werden. Stattdessen baten die Parlamentarier um Nennung unabhängiger Behörden, die künftig über die Einhaltung der Verordnung wachen. Diese sogenannten Durchsetzungsbehörden sollen selbst Nachforschungen anstellen und auf Beschwerden – auch anonyme Meldungen – reagieren dürfen. Sie sollen auch Sanktionen verhängen. Für ihre Arbeit sollen sie auch digitale Instrumente nutzen dürfen. Die Kritik an der zunehmenden Bürokratisierung bleibt in diesem Punkt leider erhalten.

(Noch) mehr Bürokratie

Auf öffentliche Auftraggeber kommen zudem neue Berichtspflichten zu. Jährlich sollen sie strukturiert und detailliert Auskunft über ihr Zahlungsverhalten geben. Diese Berichte sollen zudem öffentlich zugänglich gemacht und elektronisch übermittelt werden.

Kleinstunternehmer bekommen dagegen zunächst mehr Zeit. Um die sehr prompte Auswirkung der Verordnung etwas abzufedern, sollen Kleinstunternehmen die Anwendung der Verordnung um 12 Monate aufschieben dürfen.

Die Herausforderungen

Im Rahmen der Verordnung ist mit Folgen für die Unternehmenspraxis und -finanzierung zu rechnen.

Die Mehrarbeit

Für die Unternehmen ist nach dem vorliegenden Entwurf mit einem überschaubaren Mehraufwand zu rechnen. Zum einen müssen sie noch stärker auf die fristgerechte Zahlung ihrer Verbindlichkeiten achten, um Säumniszuschläge und Verzugszinsen zu vermeiden. Andererseits sollten sie dafür sorgen, dass auch ihr Unternehmen sofort fällige Mahngebühren und Strafzinsen berechnet, sollte einer ihrer Abnehmer die Zahlungsfrist überschreiten. Genaue Bedingungen oder mögliche Ausnahmeregeln stehen allerdings zum jetzigen Zeitpunkt noch nicht fest.

Die Unternehmensfinanzierungen

Führt nun, wie von den Abgeordneten gewünscht, die schnellere Bezahlung auch zu einer besseren Liquidität? Nein, denn durch die Verordnung verkürzen sich auch die Zahlungsziele auf der Einkaufsseite. Die Finanzierung über Lieferantenkredite verliert damit an Relevanz. Auch die Liquidität, die Unternehmen aktuell über Factoringverträge erhalten, wird sich in vielen Fällen reduzieren – und das Reverse-Factoring für große Unternehmen deutlich an Attraktivität verlieren. Da wiederum der Eigentumsvorbehalt eingeführt wird und gleichzeitig auch aktuelle Abtretungsverbote fallen werden, können zukünftig auch Forderungen, die derzeit nicht verkauft werden, von einem Factor angekauft werden.

Das Risiko

Geringere Außenstände, überall geltender Eigentumsvorbehalt: Das Risiko für Unternehmen wird in vielen Fällen sinken. Dennoch gibt es Verlierer der neuen Regelung. Nicht jedes Unternehmen wird die bisherige Flexibilität einer individuellen Finanzierungslösung erhalten können. Einige werden gar Finanzierungsinstrumente verlieren oder auftretende Liquiditätslücken nicht vollständig schließen können. Insbesondere Unternehmen, die in einer schwierigen Branche tätig sind, unter ihrem Marktumfeld leiden oder sich derzeit über lange Zahlungsziele finanzieren, werden es schwer haben.

Fazit

Ein grober Umriss ist es, den das EU-Parlament nun für die weitere Gesetzgebung verabschiedet hat – mit einigen Aufträgen an die Abgeordneten. Unternehmen innerhalb der EU bekommen mit dem Entwurf eine Idee von der Regelung, die eines Tages bindend für sie sein wird. Wann genau und in welcher Form die Verordnung in Kraft treten wird, ist jedoch aktuell nicht absehbar, hängt es doch auch von den Prioritäten der neu ins Parlament gewählten Abgeordneten ab. Nichtsdestotrotz ist Unternehmen sehr zu empfehlen, die Berichterstattung aufmerksam zu verfolgen, um rechtzeitig Vorsorge betreiben zu können.