Ökologische Risiken in der Kreditvergabe steuern statt nur messen Denkansätze für eine erfolgreiche ESG-Strategie für Banken und Kreditgeber

In der heutigen Finanzwelt ist die Integration von ESG-Kriterien in die Kreditvergabe nicht nur eine Frage der Compliance, sondern ein strategischer Imperativ, der über das Überleben und den Erfolg von Finanzinstituten entscheiden kann. Die Berücksichtigung von ESG-Faktoren geht indes weit über das Risikomanagement hinaus und sollte zentrales Element der strategischen Ausrichtung von Banken und Finanzdienstleistern sein.

ESG-Regulatorik: Status quo, Herausforderungen und Strategien für die Finanzbranche

Die regulatorischen ESG-Anforderungen im Finanzsektor wachsen gefühlt exponentiell. Eine stetige Evolution und Anpassung der Regularien, wie am Beispiel der Corporate Sustainability Reporting Directive (CSRD) sichtbar, schreitet unvermindert fort. Diese Dynamik unterstreicht die Notwendigkeit, zwischen verschiedenen Arten von Regularien zu unterscheiden.

-

Dokumentations-Regulatorik – Sie konzentriert sich auf die Offenlegung von Informationen, wie etwa die EU-Taxonomie.

-

Risikomanagement – Es ist durch Regularien wie die Marktinfrastruktur-Regulierung (MRIs) geprägt, welche in ihrer jüngsten Überarbeitung ESG-Aspekte integriert haben.

Klar ist: Es reicht nicht mehr aus, sich allein auf die Berichterstattung und Risikomessung zu konzentrieren. Vielmehr müssen Risiken proaktiv gemanagt werden. Ein anschauliches Beispiel hierfür ist die Notwendigkeit der Erfassung von Treibhausgasemissionen, die von den Unternehmen und Projekten ausgehen, in die investiert wird. Dies unterstreicht die wachsende Verantwortung, die Finanzinstitutionen in Bezug auf die ökologischen Auswirkungen ihrer Investitionsentscheidungen tragen.

NGOs spielen in diesem Kontext eine nicht zu unterschätzende Rolle. Ihr Drängen auf Transparenz und Verantwortlichkeit hat den Druck auf Unternehmen erhöht, freiwillige Offenlegungen und Analysen zu ESG-Themen vorzunehmen.

Strategien für effektive Datenbeschaffung und -verarbeitung in der Kreditvergabe

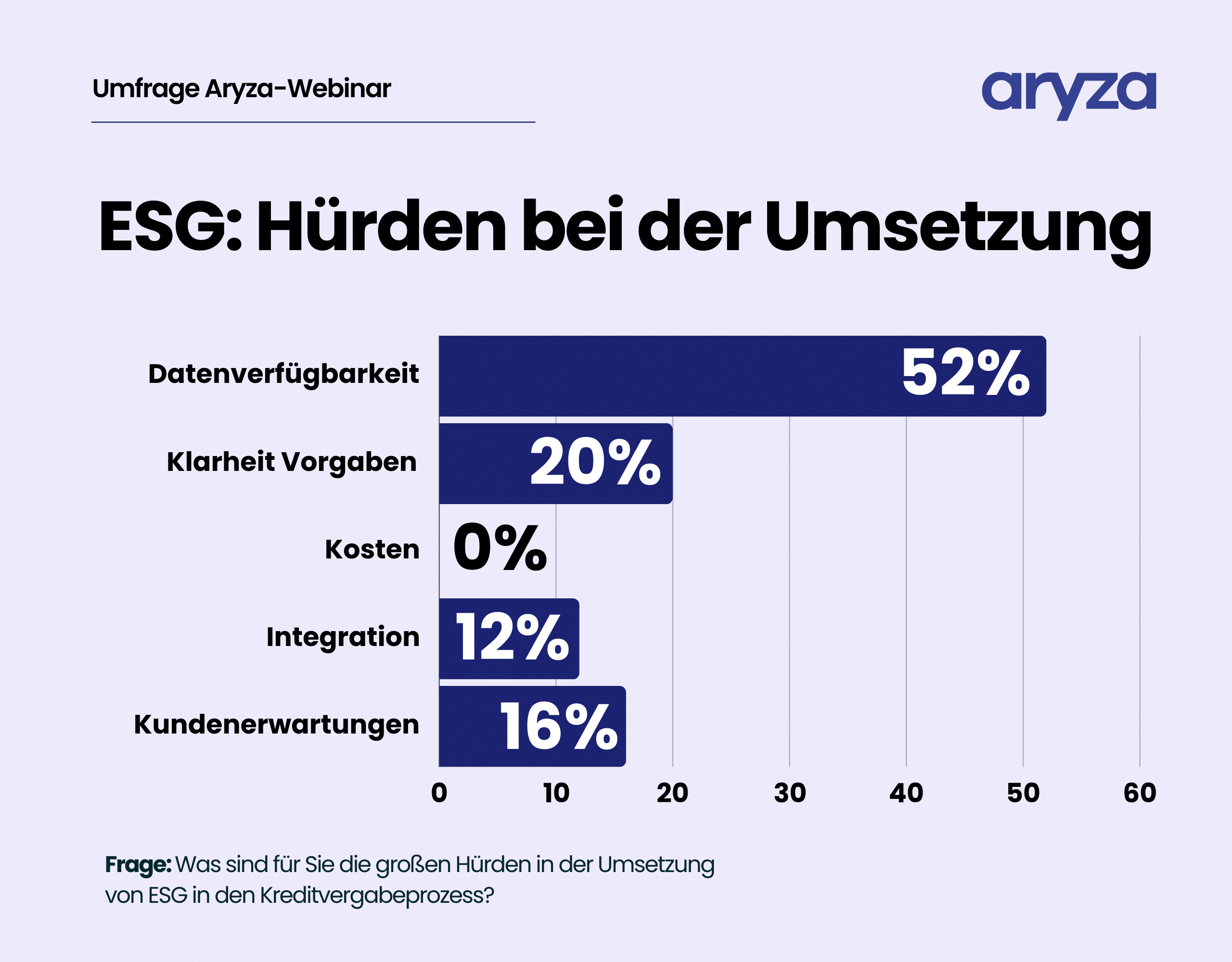

Die Datenbeschaffung und -verarbeitung ist für Banken und Kreditgeber sicherlich eine der größten Hürden bei der ESG-Integration in den Kreditvergabeprozess.

Institute müssen qualitative und quantitative Daten erfassen, die ein breites Spektrum von Aspekten abdecken – von Energieeffizienz und Treibhausgasemissionen (Scope 1, 2 und 3) über soziale Indikatoren wie Trainingsaufwendungen und den Anteil von Frauen in Führungspositionen bis hin zu Governance-Themen wie offene Gerichtsverfahren oder politische Spenden. Diese Informationen sind entscheidend, um eine fundierte ESG-Bewertung durchzuführen, die für das Reporting und die Entwicklung von ESG-Scores verwendet wird.

Die Beschaffung dieser Daten ist teuer und komplex und muss aus internen (Kundengespräche, Unternehmensberichte, etc.) und externen Quellen (Daten von Anbietern wie MSCI, ISS, Bloomberg, Sustainalytics und anderen) zusammengetragen werden.

Schwierig sind zudem die Strategiefindung und das Verständnis der eigenen ESG-Ziele innerhalb der Organisation. Viele Institutionen kämpfen damit, ihre ESG-Strategie klar zu definieren und diese effektiv in ihre Geschäftsprozesse zu integrieren. Die effektive Kommunikation und Schulung zu ESG-Themen innerhalb der Organisation sind aber entscheidend, um ein gemeinsames Verständnis für nachhaltige Ziele zu schaffen.

Darüber hinaus spielt die Qualitätssicherung der gesammelten Daten eine wesentliche Rolle, um die Verlässlichkeit von ESG-Scores und Bewertungen zu gewährleisten.

Die Komplexität des ‘E’ in ESG: Umweltthemen im Fokus der Finanzbranche

In der Debatte um die ESG-Kriterien rückt das “E” für Umweltthemen oft in den Vordergrund. Diese Dominanz spiegelt sich auch in regulatorischen Neuerungen wider (z. B. 7. MaRisk-Novelle) und wirft Fragen auf, ob die Umweltkomponente die größte Herausforderung in der Datenbeschaffung und -umsetzung ist. Umweltaspekte, insbesondere Klimaerwärmung und Treibhausgasemissionen, sind zwar greifbar, aber komplex in der Auseinandersetzung. Die Messung und Bewertung von Umweltrisiken, wie etwa die Quantifizierung von CO2-Emissionen, sind direkt umsetzbar, aber die Erweiterung des Blickfeldes auf Themen wie Biodiversität zeigt die Grenzen der aktuellen Methodik auf.

Die Herausforderung liegt nicht nur in der Komplexität der Thematik selbst, sondern auch in der Frage, wie nicht-quantitative Risiken effektiv in die Bewertungsprozesse integriert werden können. Im Vergleich zu den S- und G-Dimensionen von ESG – die naturgemäß qualitativer sind – ist eine kontinuierliche Entwicklung und Anpassung der Bewertungsmethoden erforderlich. Wichtig sind einheitliche Rahmenbedingungen und Richtlinien, um eine konsistente Bewertung und Analyse zu gewährleisten.

Unterschiede und Herausforderungen für SI und LSI

SIs, die direkt von der Europäischen Zentralbank (EZB) beaufsichtigt werden, unterliegen in der Regel umfangreicheren Berichtspflichten und detaillierteren Offenlegungsanforderungen als LSIs, die von nationalen Aufsichtsbehörden kontrolliert werden. Diese Unterscheidung spiegelt das Prinzip der Proportionalität wider, das die Anforderungen an das Reporting und die Offenlegung an die Größe und Komplexität der Institutionen anpasst.

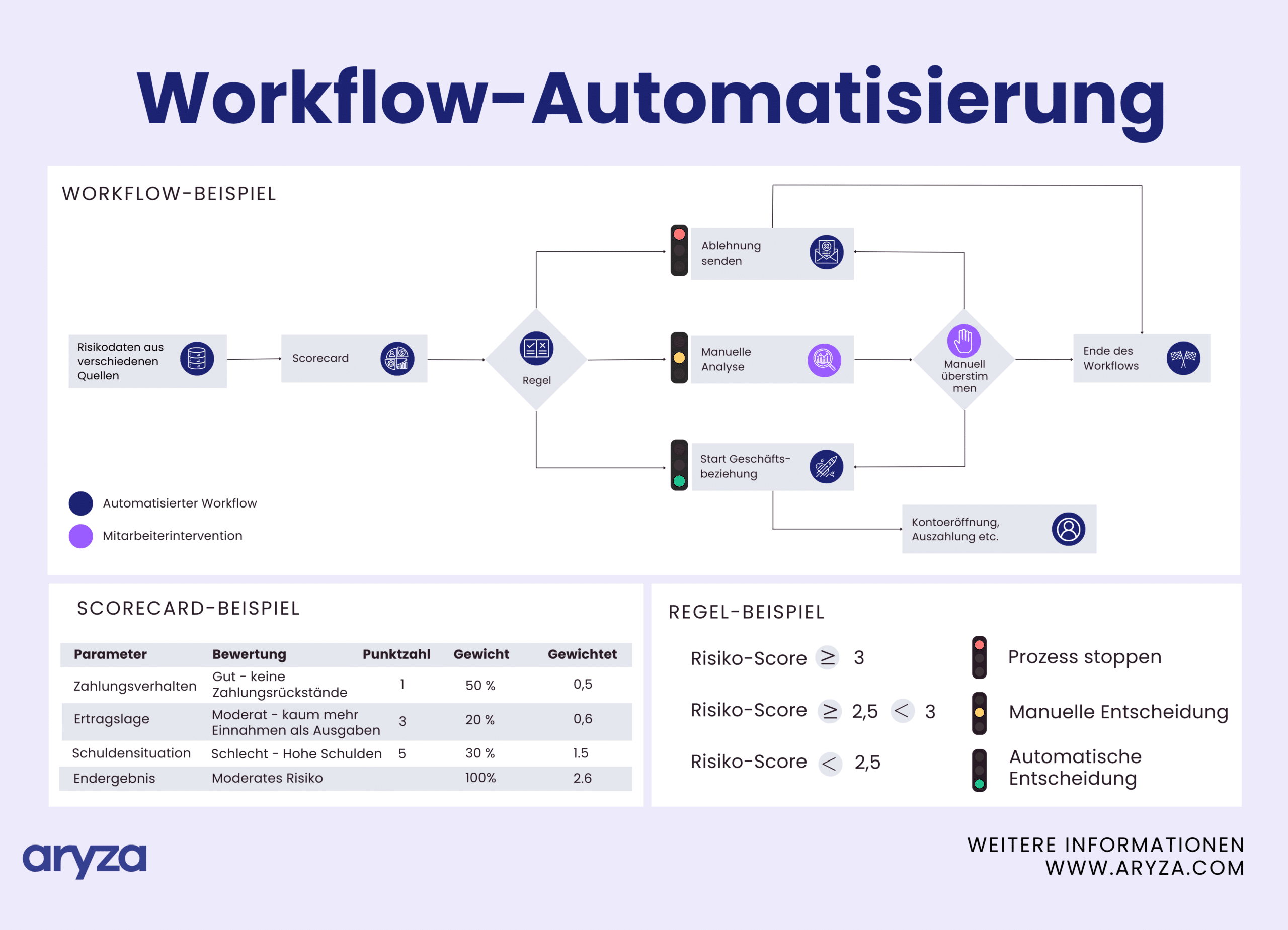

Ein wichtiger Punkt ist in dem Kontext die Einführung der CSRD. Sie ermöglicht kleineren Instituten, bestimmte ESG-bezogene Berichte und Daten erst zu einem späteren Zeitpunkt bereitzustellen. Diese graduelle Integration stellt kleinere Institute dennoch vor die Herausforderung, relevante ESG-Daten zu sammeln und zu verarbeiten, um den zukünftigen Anforderungen gerecht zu werden. Die Entwicklung und Implementierung von ESG-Scoring/Rating-Modellen ist der entscheidende Schritt für Finanzinstitute, um ihren ESG-Verpflichtungen nachzukommen. Diese Modelle ermöglichen eine differenzierte Bewertung der ESG-Leistung von Unternehmen und Projekten, erfordern jedoch eine sorgfältige Abwägung von quantitativen und qualitativen Daten sowie eine Abstimmung mit der Geschäfts- und Risikostrategie der Institution. Wichtig ist ein konsistenter Prozess – von der Datensammlung bis zur Risikovorsorge –, der intern und von Regulierungsbehörden nachvollziehbar und überprüfbar ist.

ESG-Integration in Risikobewertung und Pricing

ESG-Kriterien beeinflussen die Risikobewertung und das Pricing von Krediten wesentlich. Bei der Risikoevaluierung beginnt der Prozess mit der Sammlung von Daten für die Ermittlung spezifischer ESG-Scores. Diese können im Rating als Faktor berücksichtigt werden und beeinflussen damit direkt das Ausfallrisiko (PD). Auch sind Sie die Basis für die Entwicklung eines dedizierten ESG Ratings. Die Gewichtung des “E”-Aspekts hat in vielen Fällen eine signifikante Bedeutung erlangt, allerdings ist eine ausgewogene Bewertung, die alle ESG-Aspekte angemessen berücksichtigt, entscheidend.

ESG verändert auch die Preisgestaltung von Krediten. Institutionen können ESG-bezogene Aspekte mittels Scoring-Modellen in die Kreditkonditionen einzubeziehen. Dies erfordert eine sorgfältige Abwägung zwischen der Förderung positiver ESG-Leistungen und der Berücksichtigung potenzieller Risiken. Ein interessantes Konzept ist das “Greenium”, der Preisunterschied zwischen konventionellen und nachhaltigen Finanzprodukten, der eine direkte Auswirkung auf die Refinanzierungskosten und damit auf die Kreditkonditionen haben kann. Die doppelte Materialitätsanalyse aus der CSRD bringt eine neue Perspektive in die ESG-Integration ein, indem sie nicht nur fragt, wie Umwelt- und Sozialfaktoren das Unternehmen beeinflussen, sondern auch, welchen Einfluss das Unternehmen auf diese Faktoren hat. Dies eröffnet eine neue Dimension der Risiko- und Impact-Bewertung, die für die interne Strategieentwicklung und die externe Berichterstattung wichtig ist.

Integration von ESG-Szenarien in die Risikovorsorge: Ein Praxisbeispiel

Ein End-to-End-Prozess ist für die Bewertung und Steuerung von ESG-bezogenen Risiken essenziell. Dieser Ansatz ermöglicht eine präzisere Risikoevaluierung (z. B. für Objekte, die möglicherweise weniger energieeffizient sind oder besondere Governance-Herausforderungen aufweisen) und fördert die Transparenz innerhalb der Organisation.

Ein zentrales Element ist die Expected Credit Loss (ECL)-Methodik, die eine differenzierte Risikovorsorge ermöglicht. Sie profitiert von der Einbindung spezifischer ESG-Szenarien, die potenzielle langfristige Risiken und ihre Auswirkungen auf die Kreditwürdigkeit simulieren und zum Beispiel mit der Aryza-Software-Lösung Evaluate umgesetzt werden kann. Durch die Anwendung von ESG-bezogenen Szenarien auf Basis makroökonomischer Faktoren (z. B. von Datenbanken wie dem Network for Greening the Financial System) können Finanzinstitute die Auswirkungen von ESG-Risiken auf den gesamten Lebenszyklus eines Kredits quantifizieren. So können die direkten Auswirkungen von ESG-Faktoren auf das Kreditportfolio bewertet und Präventivmaßnahmen in die Risikovorsorge implementiert werden. Die Dokumentation und Begründung jedes Schrittes gewährleistet eine hohe Nachvollziehbarkeit und trägt zur Glaubwürdigkeit der Risikobewertung bei.

Softwareseitige ESG-Integration im Kreditvergabeprozess

Die Implementierung von ESG-Kriterien in den Kreditvergabeprozess erfordert eine nahtlose Integration in bestehende Systeme. Moderne Antragsportale wie Aryza Originate ermöglichen dem Endkunden, Daten bereitzustellen, die für die Bewertung von ESG-Aspekten erforderlich sind, z. B. Informationen zur Energieeffizienz von Immobilien, die für Baufinanzierungen und bei der Bewertung des Umweltrisikos von Bedeutung sind. Externe Datenanbieter, die Bewertungen auf Basis von Kontodaten oder anderen verfügbaren Informationen vornehmen, werden zunehmend wichtiger. Etwa 75% aller Institute nutzen bereits solche Dienste, um ihre ESG-Bewertungen zu ergänzen. Dies bedeutet aber auch eine wachsende Abhängigkeit von externen Datenquellen für eine umfassende ESG-Analyse.

Nach der Datenerfassung ist der nächste Schritt die Konsolidierung und Standardisierung dieser Informationen, um sie in automatisierte Bewertungssysteme einzuspeisen. Diese Systeme ermöglichen es, ESG-adjustierte Preise für Kredite zu ermitteln und somit die ESG-Leistung direkt in die Kreditkonditionen einfließen zu lassen. Ein interessantes Konzept in diesem Zusammenhang ist die Vererbung von Daten innerhalb von Konzernen, die fehlende spezifische Daten durch allgemeinere Konzerndaten ergänzt. Im weiteren Verlauf des Kreditvergabeprozesses ist eine kontinuierliche Aktualisierung und Überwachung der ESG-Scores erforderlich. Plattformen, die Updates bereitstellen, spielen eine wichtige Rolle, um den Score aktuell zu halten und Anpassungen im Bewertungsmodell vorzunehmen. Eine flexiblen IT-Infrastruktur, die in der Lage ist, regelmäßige Datenaktualisierungen zu verarbeiten und entsprechend in den Bewertungs- und Entscheidungsprozess zu integrieren, ist absolut notwendig.